Когда приходит время масштабировать интернет‑магазин и закрепить жизненный ритм, всё сводится к дисциплине цифр: квартира на ипотеку в Москве превращается из мечты в управляемый проект, если смотреть на неё как на товар с маржой и оборотом. Опыт бережного управления ассортиментом, поставщиками и трафиком вдруг помогает видеть риски сделки и проводить её без суеты.

Как предпринимателю подойти к ипотеке: взгляд розничника

Лучший подход для владельца интернет‑магазина к ипотеке такой: разложить покупку на процессы, метрики и контрольные точки, как запуск новой товарной категории. Сначала стратегия, потом цифры, потом исполнение по чек‑листу.

Опыт, накопленный в онлайн‑ретейле, бесценен: там привыкли мыслить воронкой, где каждое звено измеримо и управляемо. Здесь схема похожа. Воронка сделки простая и упрямая: допуск в банк, выбор района, осмотр и проверка объекта, торг, одобрение условий, задаток, сделка, регистрация и выход на платёж. У каждого шага есть метрика. Конверсия одобрений, медианный дисконт по торгу, срок экспозиции по району, средняя стоимость владения. Эти слова звучат по‑деловому, и это хорошо, потому что речь идёт не о случайном счастье, а о проекте. И здесь очень помогает привычка работать в системе управления взаимоотношениями с клиентами (CRM): календарь задач не позволит пропустить страхование, пролонгацию одобрения или заказ оценки. Даже простая доска задач заменяет тревогу чёткой последовательностью. А параллельно работает мысль о будущем — если что, объект должен быстро продаться или приносить вменяемую аренду. Это как держать склад ликвидным, не правда ли.

Бюджет и юнит‑экономика: как перевести оборот магазина в язык ипотеки

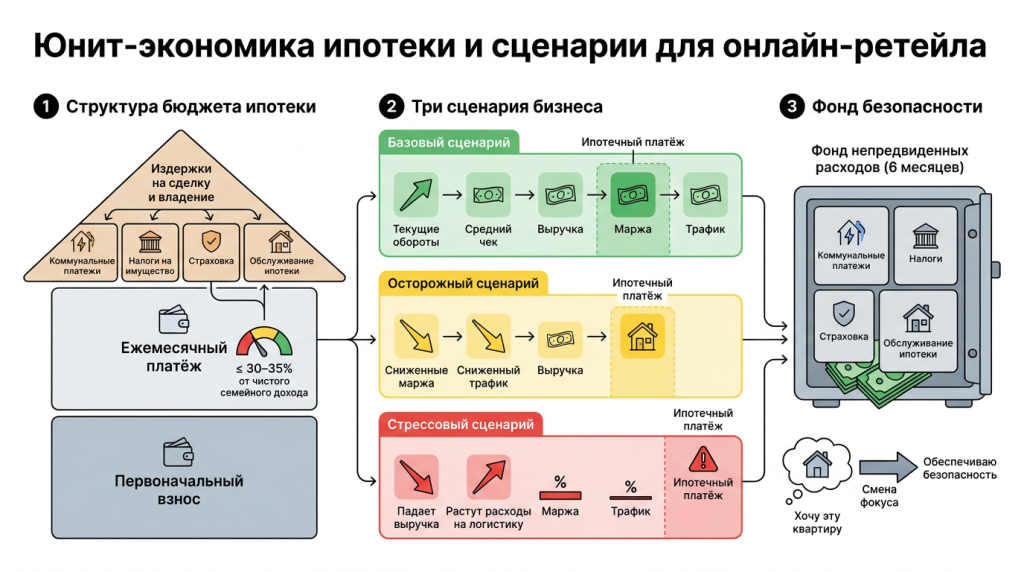

Бюджет ипотеки складывается из трёх вещей: первоначальный взнос, ежемесячный платёж и издержки на сделку и владение. Всё это стоит считать как юнит‑экономику товара, только юнит здесь — месяц жизни в квартире.

У добротного интернет‑магазина есть карта постоянных расходов, сезонность и кассовые разрывы. Ипотека уважает только устойчивый денежный поток, поэтому безопасно, когда ежемесячный платёж занимает до 30–35 процентов от чистого семейного дохода. Это не закон, это здравый предел, при котором бизнес дышит. Полезно построить три сценария: базовый, осторожный, стрессовый. В базовом учитываются текущие обороты и средний чек, в осторожном снижается маржа и трафик, в стрессовом одновременно падает выручка и растут расходы на логистику. В каждом сценарии платёж по ипотеке должен оставаться подъёмным. Здесь срабатывает навык считать юнит‑экономику акции: товар с просадкой маржи временно не запускается, так и объект с неподъёмным платёжом не берётся, какая бы красота ни была из окна.

Дополнительно закладывается фонд непредвиденных расходов на полгода жизни: коммунальные платежи, налоги на имущество, страховка, обслуживание ипотеки. Так спокойнее вести сезонные распродажи и жить без ощущения, что каждый баннер решает судьбу дома. Практика показывает, что именно переход от «хочу эту квартиру» к «эта квартира выдержит мою юнит‑экономику» меняет исход сделки. А если добавить привычку из поиска поисковой оптимизации (SEO) тестировать гипотезы малыми шагами, то и район выбирается после трёх‑пяти разведочных выездов, а не по картинке в объявлении.

Как выбрать район и тип дома: логистика, ликвидность, время в пути

Выбор района для ипотеки оценивается как выбор склада или пункта выдачи: важны трафик, надёжность, ликвидность и время до ключевых точек жизни. Лучшая зона та, где совпадают комфорт и быстрая перепродажа.

Предпринимателю знакомо понятие «последняя миля». В жилье оно звучит как «последние двадцать минут»: до метро, до детских кружков, до офисов партнёров, до основных магистралей. В цифрах удобно мерить трёмя метриками. Время до ближней станции метро в часы пик. Доля зелени и дворов без сквозного трафика в радиусе десяти минут пешком. Медианный срок экспозиции квартир аналогичной планировки за последние три месяца. Последнее значение легко оценить по открытым витринам объявлений и аналитике на сайте Циан.ру, хотя для трендовой картины полезно сравнить ещё на сайтe Дом.рф и сайтe Авито.ру, отфильтровав аномальные предложения. Ликвидность — это страховка, которая не нарушает сон, когда на складе завалили партию и срочно нужен кэш. Район с устойчивым спросом всегда даёт выход. Тип дома тоже важен. Монолитные новостройки с вменяемой управляющей компанией стабильнее в издержках, кирпичные «свечки» с толстой стеной выигрывают по шумоизоляции, а кирпич‑монолит часто держит цену лучше панельных серий. Но не мода решает, а уравнение: переплата по ставке и платежу против ожидаемой динамики цены и удобства жизни. Как в рознице, не лучший ярлык берут, а наилучший баланс.

Документы и скоринг банка: что покажет предприниматель

Банк смотрит на официальные доходы, налоги и устойчивость бизнеса. Предпринимателю важно заранее собрать отчётность и показать белый доход, платежную дисциплину и отсутствие долгов.

Алгоритмы скоринга не любят разрывы в поступлениях и суммы на краю месячных колебаний. Если бизнес оформлен как индивидуальный предприниматель, полезно принести декларации и выписки по счёту минимум за 12 месяцев. Для владельца общества с ограниченной ответственностью дополнительно пригодятся бухгалтерский баланс и отчёт о финансовых результатах, подтверждённые электронной подписью, а ещё пояснение, как формируется личный доход. Банк оценит стабильность налоговых платежей, что легко проверить на сайте Налог.ру в личном кабинете. История с просрочками по кредитам лечится временем и исправной дисциплиной, но есть шанс смягчить вердикт со справками о закрытии допссуд. Хорошо работает аккуратная папка: договоры с ключевыми поставщиками и маркетплейсами, письмо‑объяснение структуры бизнеса простым языком, чтобы андеррайтер увидел не набор цифр, а живой и понятный поток денег. Воспринимайте это как презентацию прайса стратегическому партнёру: чётко, прозрачно, без лишних слов.

Ипотечные программы: базовая, семейная, льготная, субсидированная

Для Москвы чаще всего выбирают базовую ипотеку, семейные программы при рождении детей, а также льготные и субсидированные варианты от застройщика. Решают ставка, допусловия и надёжность схемы.

В реальности это три разные вселенные. Базовая ипотека на вторичное жильё обычно проще по документам и быстрее в сделке. Семейная ипотека снижает ставку, если в семье появился ребёнок, но чаще ограничивает список объектов и сумму кредита. Льготные программы меняются, за ними удобно следить на сайте Дом.рф, где собраны условия по федеральным инициативам. Субсидии от застройщика дают видимую ставку в первые годы, а цену квадратного метра поднимают незаметно. Здесь снова помогает торговое мышление: экономия должна считаться не по ставке, а по полной стоимости владения за весь срок горизонта. Для сравнения полезно запросить у двух‑трёх банков имитацию графика платежей в одинаковых сценариях и спросить про комиссии, страховки, штрафы. Уточнить текущие диапазоны ставок и ограничений можно на сайт Банка России, а также в публичных офертах на сайте Сбербанк.ру и сайте ВТБ.ру.

| Тип программы | Кому подходит | На что обратить внимание |

|---|---|---|

| Базовая на вторичку | Тем, кому нужна скорость и широкий выбор | Страхование, оценка, полная стоимость владения |

| Семейная | Семьям с детьми по действующим условиям | Лимиты суммы, список объектов, сроки действия |

| Льготная | Покупателям в рамках федеральных программ | Сроки, квоты, обязательства по регистрации |

| Субсидия от застройщика | Тем, кто берёт новостройку с отделкой | Реальная цена метра, рост платежа после льгот |

Первичный или вторичный рынок: чем действительно отличаются

Вторичный рынок даёт готовую квартиру и быстрый въезд, а первичный чаще дешевле в рублях за метр и обновлён по инженерии. Разница в рисках, сроках и «упаковке» сделки.

Как в ассортиментной матрице: готовый товар против предзаказа. На вторичке важнее юридическая чистота и торг, на первичке — надёжность застройщика и этап готовности. Документы различаются. Для вторички понадобятся выписка из ЕГРН и история переходов права, их получают на сайте Росреестр.ру. Для первички потребуется договор долевого участия по закону и аккредитация дома в банке. Денежная логика и там, и там общая: оценка платежа, дополнительная подушка, понимание выхода. Если квартира рассматривается как страховка от нестабильного сезона, вторичка лучше, потому что сдать можно через неделю и без отделки. Если покупатель уверен в планировке жизни и готов к ожиданию, первичка даёт свежий дом и иногда меньший платёж при субсидии. В любом случае дискуссия без цифр превращается в спор вкусов, а с цифрами становится проектом.

Как посчитать платёж, переплату и безопасный долг: быстрый калькулятор

Ежемесячный платёж считается по аннуитетной формуле. Для оценки берут сумму кредита, ставку и срок, а дальше сравнивают три сценария, чтобы увидеть диапазон нагрузки.

Пример. Цена квартиры 15 000 000, взнос 20 процентов, кредит 12 000 000 на 20 лет. Для ориентировочных расчётов удобно прогнать три ставки как рабочие сценарии. Сценарий осторожный: 17 процентов — платёж около 175 000 в месяц, переплата за пять лет около 5,4 млн. Сценарий базовый: 14 процентов — платёж около 149 000, переплата за пять лет около 4,0 млн. Сценарий оптимистичный: 12 процентов — платёж около 132 000, переплата за пять лет около 3,3 млн. Это не обещания банков, а трезвая рамка для планирования. Дальше сравнить платёж с чистым семейным доходом, оставить запас на сезонные провалы и записать правило: если доля платежа подбирается к 40 процентам при базовом сценарии, лучше уменьшить цену объекта или увеличить взнос. Эта простая граница экономит нервы сильнее любого лайфхака. Кстати, лучше разложить платёж по трём конвертам: основной, досрочные вносы и фонд ремонта. Тогда досрочка работает как оборачиваемость капитала в бизнесе — чуть быстрее крутанули товар, сэкономили на процентах, а жизнь от этого только спокойнее.

Переговоры с продавцом и агентом: техники из розницы

Торг по квартире похож на переговоры с поставщиком: уважение, факты и план Б. Лучший аргумент — данные по ликвидности и времени экспозиции, а не эмоции.

В рознице переговоры спасает подготовка. То же самое в сделке с недвижимостью. Подберите три‑пять аналогов с ценами сделки по базе и поставьте их на один лист, покажите продавцу диапазон, где его объект реалистично выглядит. Добавьте вежливую мотивацию: готовность выйти на сделку быстро, проведение оценки в первые два дня, понятный источник денег. Работают и маленькие бонусы — оставить часть мебели или техники, перенести дату выезда на удобный для продавца срок, помочь с переездом. Ощущение партнёрства снимает напряжение, а уверенная арифметика даёт почву для дисконта. В переговорах с риелтором полезно проговаривать процесс: кто, когда и что делает. Это снижает ошибки. Если подключается агент покупателя, фиксируйте набор услуг и стоимость заранее, как договариваетесь о фулфилменте с оператором склада. Когда все роли ясны, вероятность сорванных сделок неумолимо падает.

Риски и проверки: юридический аудит без лишней паники

Безопасная покупка держится на проверке права, истории переходов, отсутствии обременений и соответствии фактической планировки документам. Это четыре столпа, без которых на сделку лучше не идти.

Практически это выглядит так. Для вторички заказывают расширенную выписку ЕГРН на сайте Росреестр.ру, смотрят актуального собственника, его полномочия, доли, регистрацию брака и детей в сделке, сверяют историю переходов права за десять лет. Запрашивают основания права: договор купли‑продажи, наследство, дарение, мена. Снимают риски с доверенностями и материнским капиталом, фиксируют, что все зарегистрированные сняты с учёта до сделки. Если перепланировка, сравнивают планы с БТИ и актами. Для новостройки проверяют разрешение на строительство, проектную декларацию, финансирование через счёт‑эскроу, отсутствие споров с ресурсоснабжающими и контролирующими. Финальный шаг — согласовать форму расчёта и ячейку, прописать условия доступа, сроки, порядок возврата. Государственную регистрацию сделки удобно отслеживать в личном кабинете на сайте Росреестр.ру или через уведомления на сайте Госуслуги.ру. Вся эта рутина кажется громоздкой, но в итоге экономит месяцы нервов. В онлайне к слову хорошо выручает список задач из системы управления взаимоотношениями с клиентами: проставили сроки и ответственных — проверка идёт как по рельсам.

Расходы на сделку и владение: что заложить помимо взноса

Помимо взноса и ремонта закладывают оценку, страховку, госпошлины, комиссию банка и ежегодные платежи по налогу и содержанию. В сумме это обычно от 1 до 3 процентов цены покупки на старте и затем 1–2 процента в год.

Суммы зависят от объекта и банка, но порядок ориентировочный. Оценка квартиры стоит ориентировочно 4–10 тысяч. Страхование жизни и титула первый год может тянуть на 0,1–0,3 процента от остатка долга, год к году полис меняется. Госпошлина за регистрацию права и ипотеки для физлица — около 2 тысяч и 1 тысячи соответственно, детали удобно уточнить на сайт Росреестр.ру. Комиссии банку чаще отсутствуют, но отдельные тарифы могут включать плату за ведение счёта или за выдачу денег продавцу. Налог на имущество в Москве зависит от кадастровой стоимости и льгот, рассчитать его проще всего на сайте Налог.ру. Управляющая компания обычно берёт адекватную плату, но в новых домах стоит спросить про тарифы до и после ввода в эксплуатацию. Подготовьте этот блок заранее и положите в бюджет как отдельную строку. Психологически спокойнее, когда мелкие суммы уже «куплены» ещё до сделки.

| Статья расходов | Когда платится | Ориентир суммы |

|---|---|---|

| Оценка | до сделки | 4 000–10 000 |

| Страхование | ежегодно | 0,1–0,3% от остатка долга |

| Госпошлины | на сделке | около 3 000 суммарно |

| Налог на имущество | ежегодно | зависит от кадастра, считать на сайт Налог.ру |

| Содержание дома | ежемесячно | по тарифу УК, уточнить перед покупкой |

Выходные стратегии: аренда, переуступка, продажа

Стратегию выхода продумывают до покупки: сдавать, держать два‑три года и продавать или тянуть до погашения. Выбор диктуют локация, платёж и планы семьи.

В рознице по‑другому и не бывает: вход без выхода — это лотерея. Если район с сильным арендным спросом, а планировка студийная или однокомнатная, сдача покрывает существенную часть платежа. В экономике сделки приятно видеть, как арендная выручка закрывает половину или две трети ежемесячного платежа. Если покупка в новостройке на раннем этапе, вариант переуступки часто выглядит логично, особенно если субсидированная ставка заканчивается через пару лет и платёж станет чувствительно выше. Тогда проект строится как предзаказ с опцией «выйти в ноль плюс небольшая премия». Для семьи чаще важна продажа через три‑пять лет с апгрейдом метража. Тогда выбирают локацию, где цена растёт равномерно и где ликвидность позволяет продать без потери за 1–2 месяца. Важно сделать выбор осознанным, опираясь на цифры, а не на рассказы друзей, потому что их вход и выход почти всегда были в других годах и по другим ценам.

Команда, офис и дом: как недвижимость помогает бизнес‑процессам

Стабильное жильё снижает предпринимательские риски: укрепляет быт, сокращает утомительные переезды, высвобождает внимание на развитие команды, воронки продаж и ассортимент.

Онлайн‑ретейл живёт в пульсе кампаний, интеграций, поставок. Когда дом перестаёт быть переменной, а становится опорой, мозг перестаёт держать лишние фоновые задачи. Рядом с домом легче выстроить маршрут детских секций и личного спорта, что напрямую отражается на энергии в сложные недели. Если офис или пункт выдачи находятся в пределах получаса, снижается время на логистику и растёт готовность решать форс‑мажоры без выгорания. В долгую хозяин бизнеса выигрывает не только квадратные метры: складывается семейная рутина, исчезают случайные расходы на переезды, планирование отпусков и рекламных пиков становится честнее. Здесь видна та самая перекрёстная польза: опыт выстраивания витрины, клиентских сервисов и процессов дисциплинирует сделку с банком, а квартира, купленная без авантюр, возвращает энергию в бизнес и даёт спокойное плечо для следующего скачка.

Дорожная карта сделки: от одобрения до ключей

Пошаговый план сделки помогает не теряться: одобрить кредит, выбрать объект, проверить документы, поторговаться, внести задаток, подписать, зарегистрировать, получить деньги и ключи. Все шаги фиксируются в одном списке.

- Подготовка бюджета и документов: декларации, выписки, подтверждение доходов.

- Предварительное одобрение в двух‑трёх банках: сравнить графики платежей и условия.

- Выбор района и списка объектов: разведка дворов, школ, времени до метро.

- Осмотры и аналитика: фото дефектов, оценка ремонта, утепления, вида.

- Проверка юрчасти: выписка ЕГРН, история права, согласия супругов, перепланировки.

- Торг и задаток: фиксируем цену, сроки, состав имущества.

- Оценка, страховка, бронь ячейки или настройка аккредитива.

- Сделка и регистрация: подача в МФЦ, отслеживание на сайт Росреестр.ру.

- Получение денег продавцом, передача ключей и акта приёма‑передачи.

- Переезд, базовый ремонт, уведомления в банк и управляющую компанию.

Советы для успеха: держать в календаре контрольные даты, сверять оригиналы документов в день сделки, перепроверить реквизиты, а перед подписанием договор ещё раз вслух проговорить ключевые условия. Скромная привычка перечитывать важные места экономит от обидных мелких ошибок, которые потом тянут большие нервы.

Чек‑лист проверки квартиры предпринимателя

Квартиру перед сделкой лучше проверять списком: документы, дом, квартира, деньги. Такой формат экономит внимание и убирает случайность. Не забудьте:

- документы: выписка ЕГРН, основания права, брачный статус, отсутствие арестов, перепланировка;

- дом: год постройки, серия, качество фасада и подъезда, состояние лифтов, тарифы управляющей компании;

- квартира: несущие стены, стояки, окна, шум, запахи, вид, солнце в часы жизни;

- деньги: схема расчёта, сроки доступа к ячейке, документ об отсутствии претензий;

- соседи и контур: активность в чате дома, общие комнаты, парковки, районные планы.

Небольшая деталь про звук и тепло часто решает больше цены. Проверка в разное время суток даёт честное впечатление, а знакомый инженер за час найдет то, на чём можно сэкономить в торге. Это правда работает.

Где проверять ставки и статусы: надёжные источники

Ставки и статусы программ удобно смотреть в официальных источниках: сайт Банка России, федеральные программы на сайтt Дом.рф и условия банков на сайтt Сбербанк.ру и сайтt ВТБ.ру. Юридические статусы — на сайтt Росреестр.ру и сайтt Госуслуги.ру.

Информация о ставках меняется, иногда — ежемесячно. Поэтому вместо пересказов лучше открывать карточки программ, сверять требования к доходам, лимиты сумм, требования к страхованию. Банки дают калькуляторы, но точнее просить предварительный график с учётом страховок. Юридические статусы по объекту и договору просматриваются через сервисы Росреестра. Там же можно подписаться на уведомления о любых действиях с объектом, что удобно уже после покупки. Под рукой всегда держите личные кабинеты: в них переписка, квитанции, статусы. Экономится и время, и бумага.

Типичные ошибки и как их избежать

Ошибки в ипотеке повторяются: недооценка расходов, спешка, вера в «суперскидку» без проверки документов, завышенная ставка риска на выручку магазина. Избежать помогает спокойный план и проверка цифр.

Первая ошибка — брать платёж на пределе сил, потому что «в следующем сезоне точно будет лучше». Опыт розницы знает: сезон может не выстрелить. Вторая — соглашаться на субсидию, не посчитав реальную цену метра. Третья — не проверять дом и квартиру на предмет шумов и запахов. Четвёртая — идти без подушки, надеясь на акцию поставщика. Пятая — верить, что «агент всё сделает», и в итоге не видеть ни графика, ни рисков. Лекарство одно и то же: расчёт, проверка, план Б. И ещё человечность. Когда разговор с продавцом дорожит временем всех участников и признаёт интересы сторон, сделки дышат. Так и бизнес строится, честно и вдолгую.

Примеры расчётов в разных сценариях: короткая таблица решений

Для ориентира полезно иметь под рукой три готовых сценария по цене, взносу и ставке. Они не заменяют предложения банков, но помогают быстро понять диапазон безопасного платежа.

- Сценарий «центр»: цена 25 млн, взнос 30 процентов, кредит 17,5 млн на 20 лет. Платёж при 14 процентах — около 217 тысяч, при 12 процентах — около 192 тысяч, при 17 процентах — около 255 тысяч.

- Сценарий «средний пояс»: цена 15 млн, взнос 20 процентов, кредит 12 млн на 20 лет. Платёж при 14 процентах — около 149 тысяч, при 12 процентах — около 132 тысяч, при 17 процентах — около 175 тысяч.

- Сценарий «новостройка семья»: цена 12 млн, взнос 20 процентов, кредит 9,6 млн на 20 лет. Платёж при льготной ставке на старте — заметно ниже, но важно считать платёж после окончания льготы.

Маленький приём из мира акций и распродаж: сравнивайте не ставку, а сумму выплат за горизонт в три‑пять лет с учётом планируемой досрочки. Тогда видно, какой вариант реалистично дешевле, а какой просто выглядит нарядно на баннере.

Спокойная сделка как продолжение зрелого бизнеса

Сделка по ипотеке становится простой, когда к ней относятся как к проекту с бюджетом, метриками и календарём. Это продолжение культуры зрелого онлайн‑ретейла, где планы пишутся не ради красоты, а ради устойчивости.

Главное в двух шагах. Сначала перевести жизненные цели в числа и сценарии, чтобы платёж жил в одном ритме с магазином и семьёй. Затем выбрать район и объект, которые легко держать и легко, при необходимости, продать. Проверка документов, неторопливый торг, прозрачные расчёты — и вот уже ключи лежат в кармане, а в голове тишина. Опыт, полученный при работе с развитием онлайн‑ретейла для малого и среднего бизнеса, действительно помогает и здесь: дисциплина в цифрах, уважение к процессам, внимание к людям. Квартира отвечает тем же, отдаёт надёжностью, тёплым светом вечером и уверенностью, что утро снова начнётся с ясного плана. Пора составить свой.

Выберите три района, составьте бюджет из трёх сценариев и отправьте заявки в два‑три банка. Проверьте понравившиеся объекты, спросите свежие условия на сайте Дом.рф, сверьтесь со ставками на сайте Банка России и доведите одну сделку до конца. С правильной подготовкой шанс на одобрение и хорошую покупку высок — как у кампании, где ассортимент, трафик и сервис давно дружат между собой.